本篇报告聚焦于疫后两年(2022年12月至2024年12月)上海、北京、深圳三座城市高端餐饮业,以2022年底三城高级餐厅名录为基础期货配资选哪家,追踪这其中共六百家餐厅两年间的起落沉浮。

一本中国高端餐饮发展史,半部餐厅陨落史。本篇报告聚焦闭店与降价,并不为渲染悲观情绪,而是期以史为镜而知兴替。

以下为核心结论:

1. 大盘:疫后两年间量价齐跌,高级餐厅锐减四成,仅有一成餐厅保持人均消费不下滑,预计实现营收正增长的餐厅低于10%。

2. 城市:疫内三年红利期带来的增量已如数退还,其中上海关店近百家,深圳经历痛苦价格修正期,北京价格体系相对稳定。

3. 菜系:日料关店率最高,中餐人均消费跌幅最大,西餐表现优于大盘。其中,日料最大难题在于市场行情,中餐最大难题在于产品竞争力,西餐最大难题在于漂亮饭(避实求虚)与饕客(脱虚向实)两种需求的互斥。

4. 展望:关店及大降价势头将在2025年得到明显遏制,预计行业拐点最早将于三季度出现。市场并未深陷困境,而是走向美好“再平衡”。

一、量价齐跌,高端餐饮忧患之年

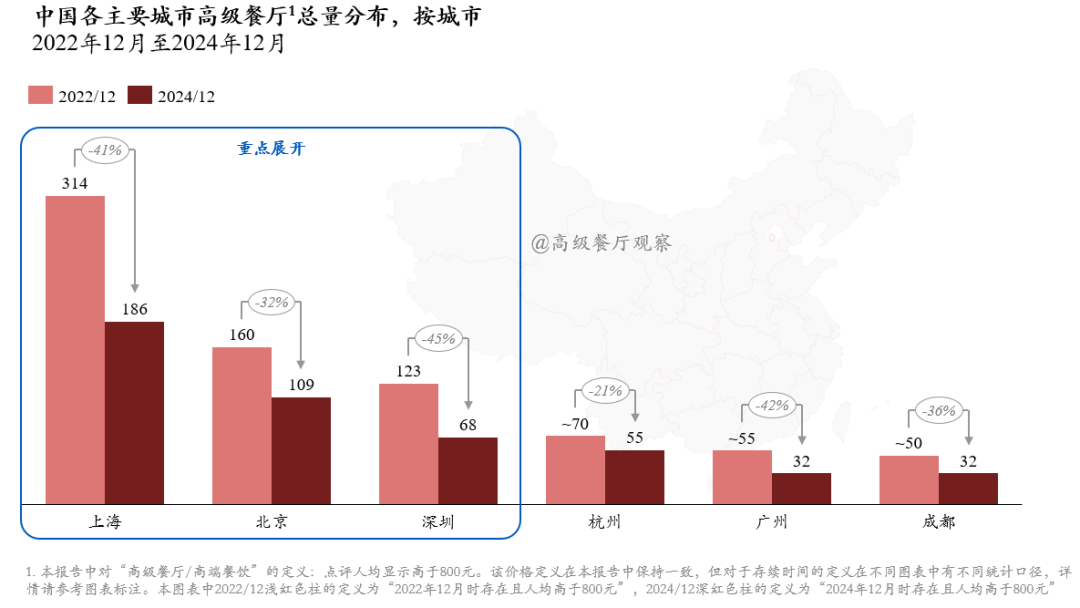

高端餐饮经历忧患之年,由于大量关店、降价,多城餐厅数量大跌(见表一)。疫后两年,沪京深三地高级餐厅(人均高于800元)总数从~600家跌至~360家,跌幅四成。

表一:中国各主要城市高级餐厅总量分布,按城市

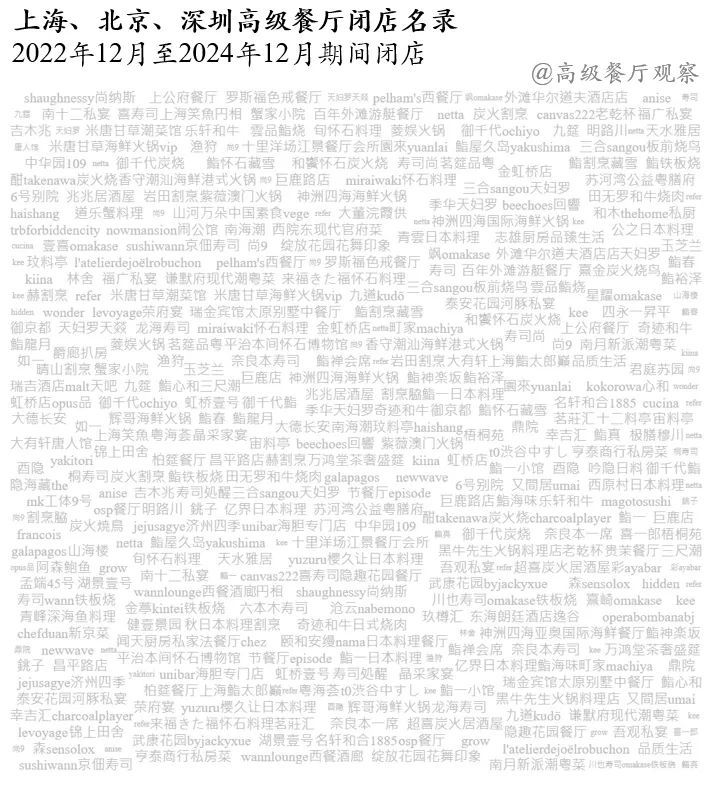

这~600家餐厅迄今已有172家闭店(见图一)。这个数字并未包括那些23年后开业又迅速闭店的餐厅。当客人有着更快的生活节奏和更短的注意力,餐厅“新手保护期”和“流量窗口期”也明显缩短。多家餐厅已验证:开业三个月不红,后期很难再翻红。

图一:上海、北京、深圳高级餐厅闭店名录

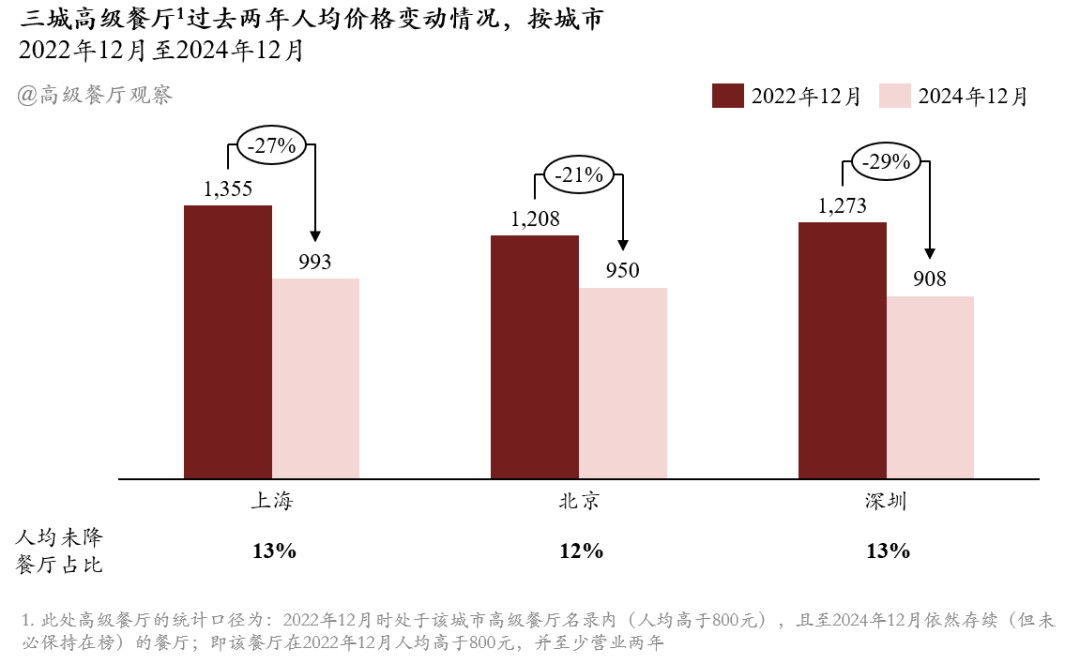

下跌的不仅有数量,还有客单价。仍存续的425家餐厅平均人均价格从1200-1300元降至900-1000元(见表二),仅有一成餐厅能保持人均消费不下滑。于餐厅,这或许是断臂求生,而于食客,这恰恰反映价格逐步回归价值。

表二:三城高级餐厅过去两年人均价格变动情况,按城市

量价齐跌为行业带来严峻挑战。以上海为例,预计2024年高端餐饮业规模回落至25亿元区间,实现营收正增长的餐厅比例低于10%。

2022年底的600家高级餐厅,到2024年底仍存续且人均仍保持800元以上的只有220家,仅有三分之一餐厅穿越了两年下行期。“挺住”即胜利,毕竟很多餐厅的生命周期短于回本周期。

二、增长透支,被退还的短暂繁荣

高端餐饮业曾经向未来借来的增长,正在如数退还。2020-2022疫情三年红利期,上海、深圳开店量占当时总量五成,北京占三成。当潮水退去,当年的增幅与现在的跌幅(见表一)保持了对称。

上海:

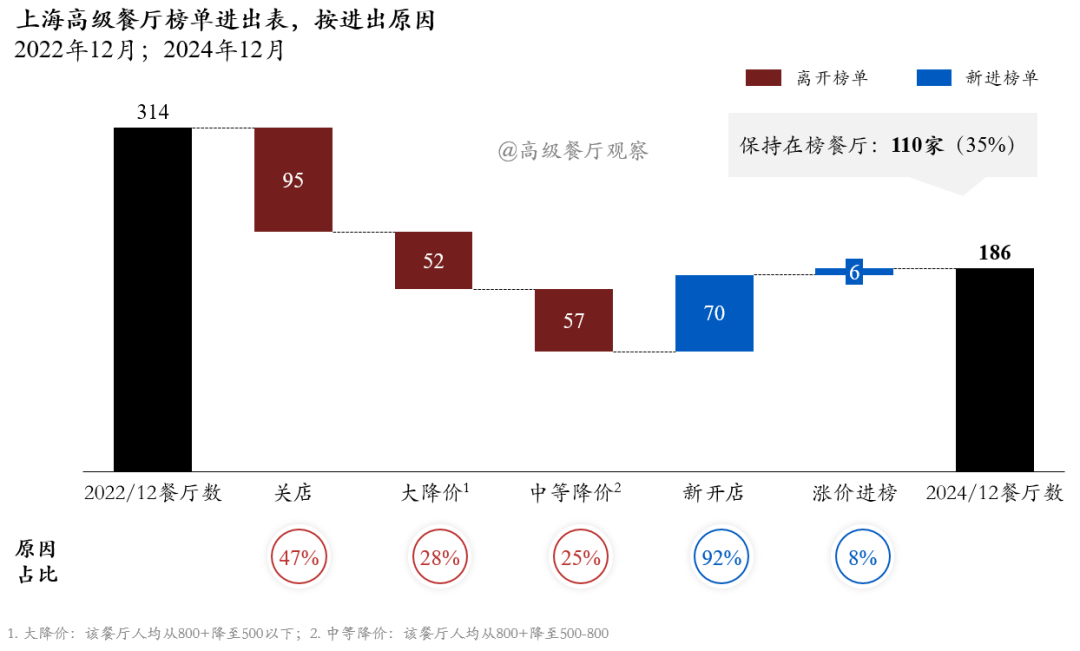

上海作为中国高端餐饮第一城,过去两年关店近百家,另有52家高级餐厅人均消费跌到500-800元区间,57家跌到500元以下(见表三)。但上海第一城地位并未动摇,新开店量70家,超过京深总和;高端餐饮增长点和突破点仍在上海。

表三:上海高级餐厅榜单进出表,按进出原因

北京:

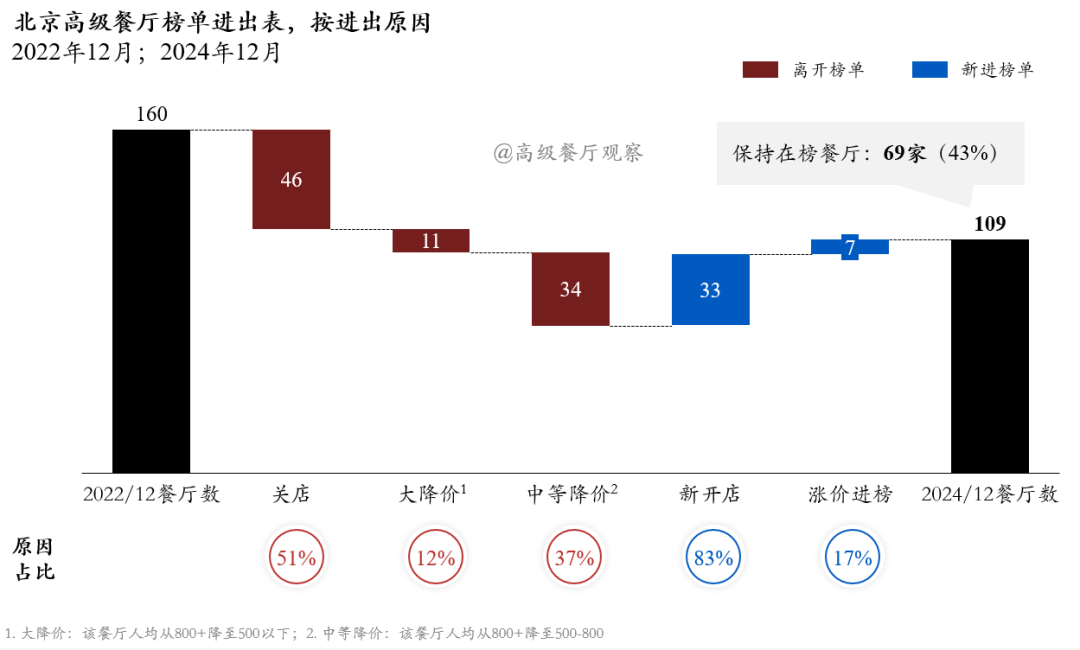

北京作为大国首都,其高端餐饮市场彰显更强稳定性。关店46家,占比29%,尽管关店率与沪深接近,但价盘更稳,中跌及大跌餐厅共45家,占当时总量28%,低于上海35%及深圳41%(见表四)。而这一定程度上是由于北京曾受最严格疫情政策管理,三年红利期内高端餐饮增速远低于沪深杭蓉,与港澳接近,接近“自然增长”,如未站上过风口,便更难被狂风吹落。

表四:北京高级餐厅榜单进出表,按进出原因

深圳:

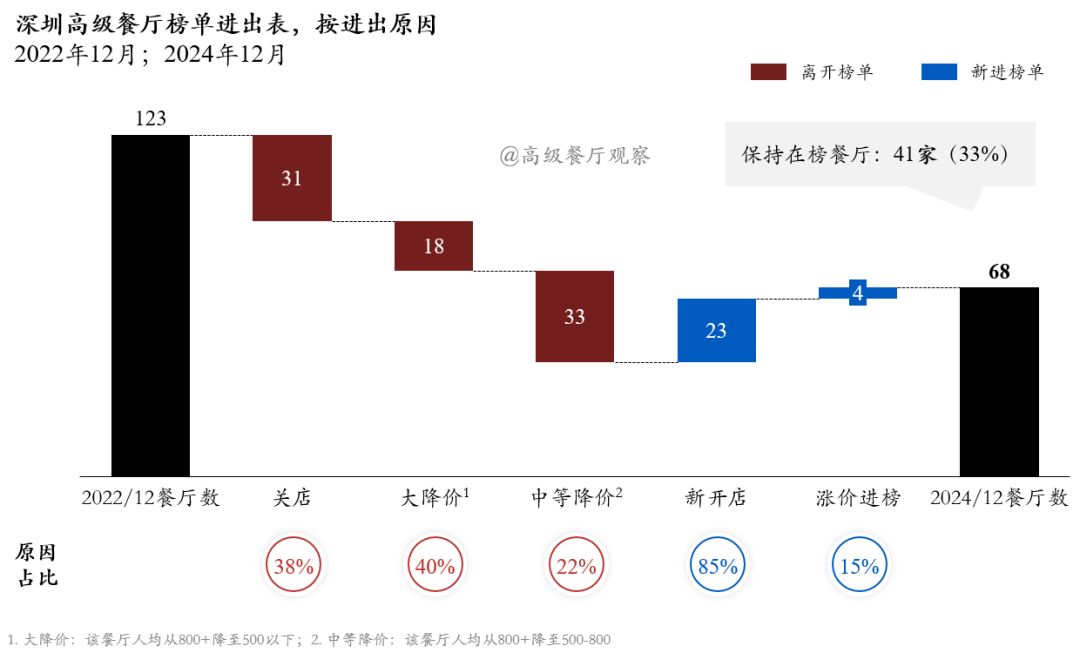

深圳,高端餐饮修罗场,过去两年关店31家,关店率与京沪接近,但降价数据较为瞩目,18家餐厅降至500元以下、33家餐厅降至500-800区间,中跌及大跌餐厅占总量四成以上,定价经历痛苦修正期(见表五)。

表五:深圳高级餐厅榜单进出表,按进出原因

从三城现况看,疫情红利期透支的增长已如数退还,关店及大降价势头将在2025年得到明显遏制。预计今年三城新餐厅数量增速15%-20%,合计开出60-70家新餐厅。

金气到令、火炼真金,预计行业大拐点最早将于25年三季度出现。

三、菜系兴衰,餐饮的再平衡之路

具体看高端餐饮各菜系大赛道,过去两年,一言以蔽之:日料关店率最高,中餐人均消费跌幅最大,西餐表现优于大盘。

日料:

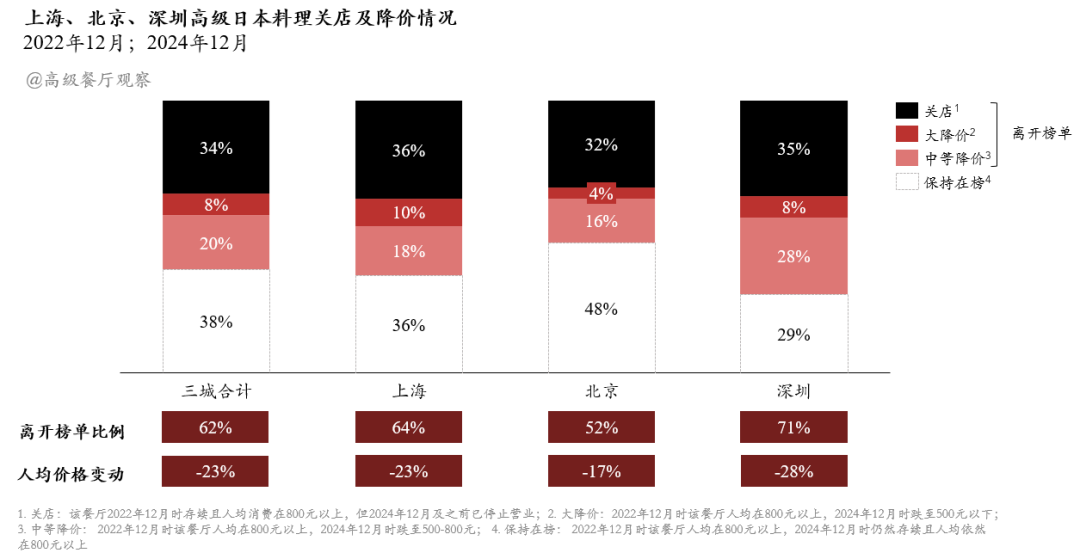

日本料理曾是境内高端餐饮最大增长极,也是疫内国界管控政策下的主要受益方,但过去两年受赴日旅行大幅回暖、核污水与进口限制、娱乐客群流失、仇日等市场行情性因素影响,三城合计关店82家(见表六),关店率34%,远高于中餐(26%)及西餐(22%)。

日料内各细分赛道的关店率接近,但综合日料(一套菜单同时杂糅寿司/怀石/铁板烧/烧鸟/刺身等多种形态但出品较为初阶)及烧肉的价格跌幅最为严峻。市场两极分化,一方面餐厅大量被出清,许多“omakase女孩/男孩”风光不再,另一方面名家名店依然一座难求。

表六:上海、北京、深圳高级日本料理关店及降价情况

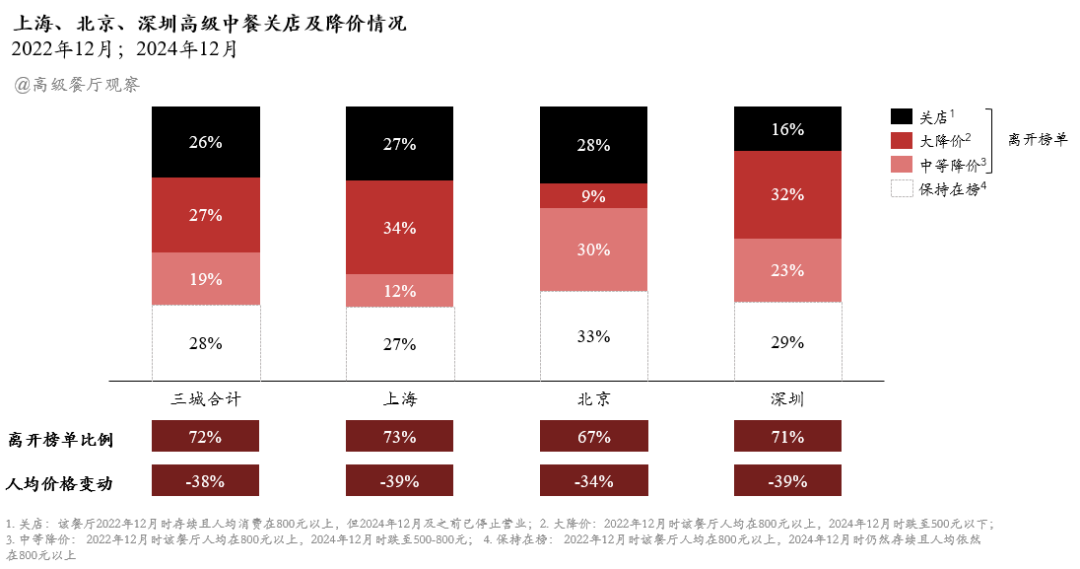

中餐:

中餐价格普降,平均跌价四成,成为人均消费下降幅度最大菜系(见表七),显著高于日料(23%)及西餐(15%)。

2019年新荣记斩获米其林三星后,其“关注食材、细节、大众待客之道”模式与米其林/黑珍珠榜单评审规则互为表里,迅速成为行业模板,引领一批餐厅“去酒楼化”;但张勇、大董、俞斌等几派老大哥革旧同时也带来了新的路径依赖。

时至今日,当其他赛道餐厅层出不穷卷新菜单、新体验、新概念,高端中餐普遍缺乏活力,仍以旧思路守成——从北上广深到二三线城市,相似的摆盘、雷同的菜单,产品竞争力不足,能上一桌大菜却做不好一道炒菜,多数靠团购套餐和宴请场景维持基本盘。尽管学习环境、厨房条件、客群诉求等确实为中餐革新带来了种种限制,但随着商务宴请需求走低、平价替代版本出奇、美食剧场成为新势力(如宫宴、蟹仙画宴系列),高端中餐亟需新引领。

表七:上海、北京、深圳高级中餐关店及降价情况

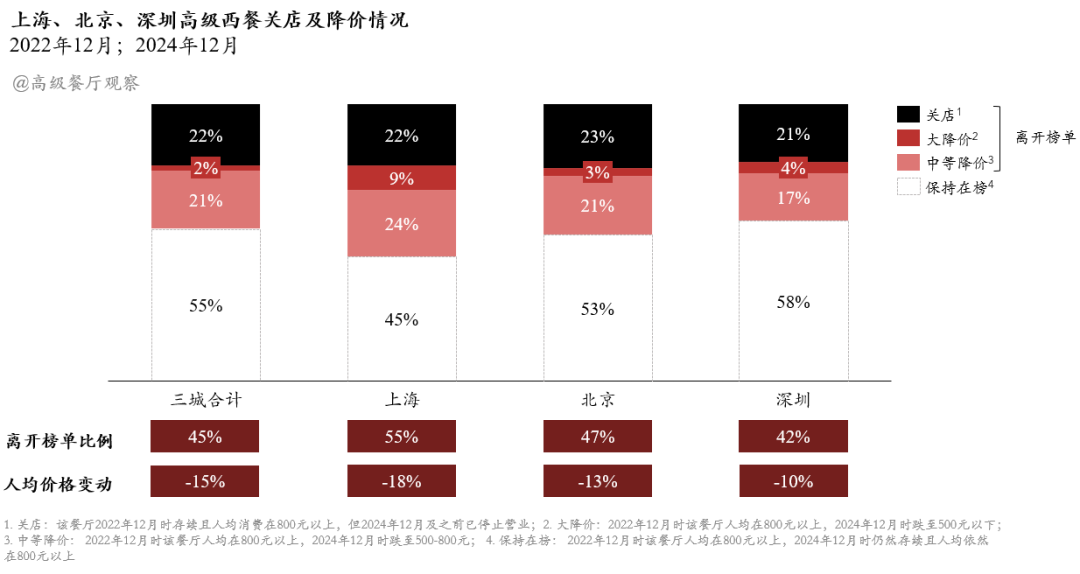

西餐:

西餐表现优于大盘,关店率及人均跌幅均为最低(见表八)。这背后受结构性原因影响:西餐套餐模式与季节性菜单增强了价格稳定性与复购率。

2019为中国高级西餐划时代之年,上海开出Da Vittorio并成为境内最成功引进国际米三案例,北京开出此后南下成为外滩当红炸子鸡的Ling Long,深圳开出Ensue从此开启深圳西餐新纪元。

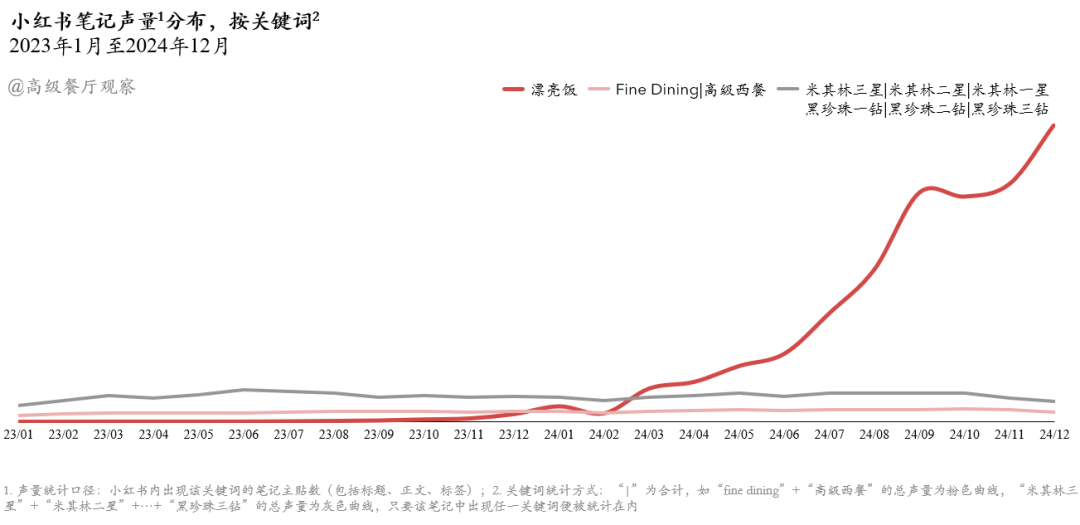

此后在疫情催化之下,中国西餐经历一轮以中西融合为主题的堪比法餐史“新潮烹饪”之变革,但食客观念或许比餐厅变化得更快,一方面是“漂亮饭”作为主流用餐场景的兴盛(见表九)对餐厅打造标志性菜品(signature)和高光体验/拍照时刻设计的能力提出了更高要求(避实求虚),另一方面是一批更见多识广的食客对于千篇一律和花哨体验的逐渐厌倦和对高质量原创菜品的愈发期待(脱虚向实),而这两方面需求一定程度上互斥。事实上,在中国开一家好西餐比在法国开一家好西餐更难。

表八:上海、北京、深圳高级西餐关店及降价情况

表九:小红书声量分布,按关键词

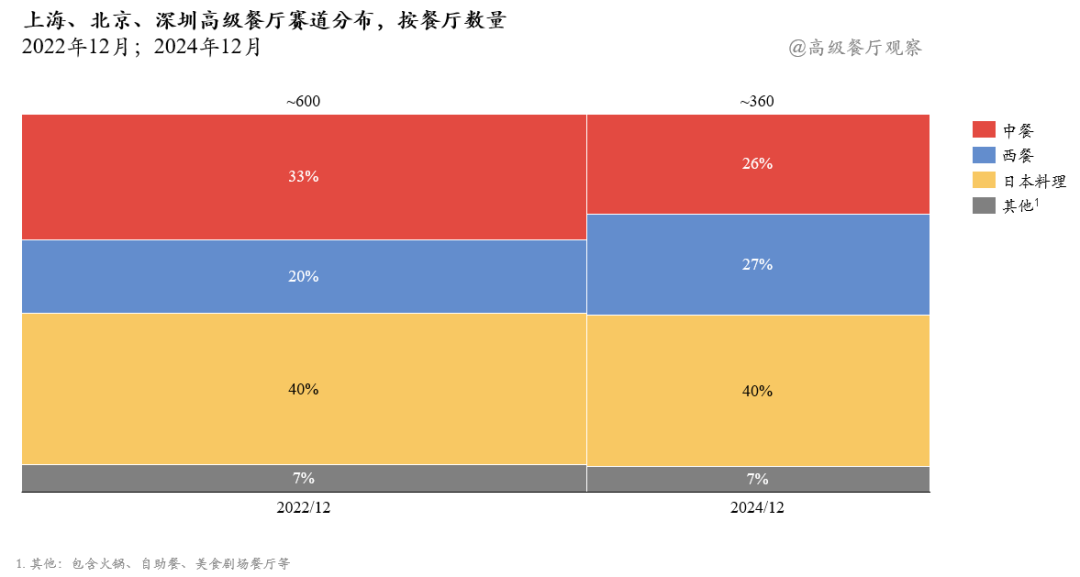

纵观菜系兴衰:

动态平衡是贯穿中国哲学众流派几千年的底层思维。中国高端餐饮同样在经历“再平衡”过程:天之道,损有余而补不足。经历两年演变,不同菜系高级餐厅供给量逐渐走向平衡。

表十:上海、北京、深圳高级餐厅赛道分布,按餐厅数量

四、江山多娇,引无数英雄竞折腰

对于投资人而言,高端餐饮左手捧金、右手握刃。一方面,自带社交附加值及名气、低入局门槛、现金每日到帐;另一方面,是行业本身的低天花板、低集中度、高隐性门槛。

增长率或有所回调,但中国高端餐饮发展史,不会倒退回2019年——两年风吹雨打后,供给侧已结束一轮洗牌期,沉淀出更深刻的操盘逻辑,需求侧孕育出更成熟多元的食客群体。市场并未深陷困境,而是走向美好的“再平衡”。

从这个角度而言,每一位失败者都是谱写历史的英雄,只是战场法则从来都是一将功成万骨枯。无名英雄们用失败丈量出市场真实的边界,为后来者校准价值的准星。本篇报告,致“无名英雄”。

这不是悲歌,而是成长必经的阵痛。

江山如此多娇、引无数英雄竞折腰。

乙巳年孟春

于上海

关于本报告作者:本科毕业于北京大学国际政治经济学系,前战略咨询从业期货配资选哪家,高级餐厅超级爱好者,关注背后的艺术、科学与商业。